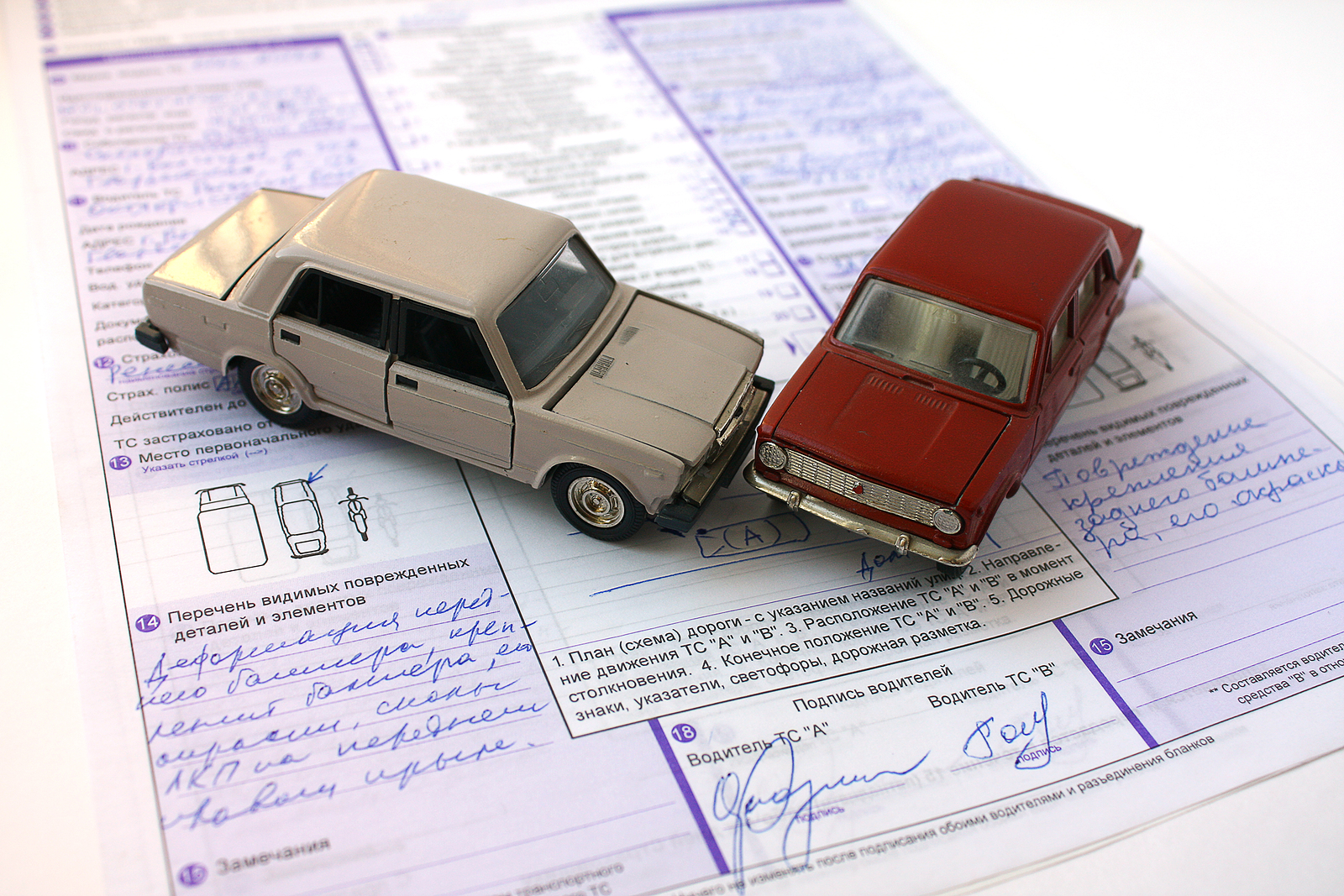

A kötelező gépjármű-felelősségbiztosítás topikját töretlenül hangsúlyos figyelem övezi, amit alapvetően két okra tudunk visszavezetni. Egyrészt kötelező jellegéből adódóan a lakosság jelentős hányadát érinti, hiszen a közúti forgalomban történő részvételhez a gépjárművek elengedhetetlen, szükséges dokumentációja, másrészt a magyar biztosítási szegmens kiemelt produktuma, ugyanis a teljes kockázatviselési bevétel közel egyötöd részét szolgáltatja. Így napjainkban is nagy port kavart a kötelező biztosítást érintő változások kérdésköre, amik 2021-től léphetnek életbe.

Mik azok a szóbanforgó releváns területek, amik kiváltották a kötelező biztosítást érintő kezdeményezéseket?

Egyfelől a piacon uralkodó díj promotálási káosznak kíván véget vetni a biztosítók felügyeleti szerepkörét ellátó MNB, ami azért alakult ki, mert a társaságok egészen egyszerűen szerették volna elkerülni a nagy kockázati tényezőt képviselő kliensek táborát, így számukra ijesztően tetemes KGFB-tarifacsomagokat vetettek ki, zöld utat mutatva ezzel más szolgáltatókhoz. Mondhatjuk, hogy a hatályos követelményekkel a biztosítók szimplán diszkriminálják, hátrányosan megkülönböztetik fogyasztói csoportjaikat, kedvezőtlen feltételeket kínálva ezzel bizonyos kuncsaftkategóriáknak, mint például a fuvarozóknak, a kamionoknak és a teherautós köröknek. Ennek megfékezésére a Magyar Nemzeti Bank 2021-től elvárja az egyes intézményektől, hogy díjszabásaikat a korábbi évek kárstatisztikai adatainak függvényében deklarálják, és ezt világosan szemléltessék az ügyfelek előtt. Az említett kárstatisztikai adatbázis egy olyan állomány, amely az összes biztosítás minden adatát tartalmazza, így a túlkapások normál, átlátható matematikai számításokkal elkerülhetőek, ezáltal a versenyhelyzet fokozható, amivel a felhasználók egyértelműen kedvezőbb helyzetbe hozhatók. Tehát a kötelező biztosítást érintő változások egyik fordulata: a valós kockázati szinthez igazított KGFB-árkalkuláció.

Másrészt nem pusztán az alapdíjaknál van óriási zűrzavar, hanem a biztosítótársaságok által alkalmazott károkozói pótdíjak és szorzók megközelítésében is, amik tovább torzítják a díjképzés ad hoc jellegét. A károkozói pótdíj azt jelenti, hogy amennyiben egy autós kárt okoz, akkor az elkövetkező években a bonus-malus rendszertől függetlenül a korábbi KGFB-díj többszörösét kell kifizetnie, ami kínos módon átírja a jogszabály által definiált gyakorlatot is. A jövőben ezt az attitűdöt sem lehet alkalmazni az MNB kritériumai alapján. Több mint valószínű, hogy a felvetett deformált állapotok nem egyik napról a másikra tűnnek el a kötelező biztosítást érintő létesítmények életéből, de arra számíthatunk, hogy szép lassan mérséklődnek a különbségek, ami moderálja a KGFB-szféra pillanatnyi diktátori státuszát.

Címkék:

Kapcsolódó cikkek

Összes cikk → Pénzügyi blog

Pénzügyi blogNagyobb lakásba költöznél gyerekkel? A lakáscsere pénzügyi buktatói támogatott hitel mellett

2026. 07. 27. • 1 perc

Lakáshitel

LakáshitelSzabad felhasználású jelzáloghitel: mikor olcsóbb, mint a személyi kölcsön, és mikor túl nagy kockázat?

2026. 07. 24. • 1 perc

Pénzügyi blog

Pénzügyi blogAlacsony törlesztő, magas teljes visszafizetés: így nézd át a személyi kölcsön valódi árát

2026. 07. 22. • 1 perc