Megtakarítással kombinált hitelek: kockázatok és előnyök

A megtakarítással kombinált hitelek, más néven „kombinált hitelek” olyan pénzügyi konstrukciók, amelyek egyszerre foglalják magukban a hitelfelvételt és a megtakarítást.

A hitelfelvevő nemcsak törleszt egy kölcsönt, hanem ezzel egyidejűleg egy megtakarítási termékbe is befektet, amely a hitel futamideje alatt kamatozik. Ez a kétoldalú megközelítés számos előnnyel járhat, de egyúttal kockázatokat is magában rejt. Most bemutatjuk, hogyan működnek ezek a konstrukciók, mik az előnyeik és a hátrányaik, valamint mire érdemes figyelni, mielőtt ilyen terméket választanánk.

A megtakarítással kombinált hitel mechanizmusa

A megtakarítással kombinált hitel lényege, hogy a hitelfelvevő egy banknál vagy más pénzintézetnél nemcsak hitelt vesz fel, hanem a bank egyidejűleg egy megtakarítási számlát is nyit a számára. A hitelfelvevő ezen a számlán rendszeres befizetéseket tesz, miközben törleszti a felvett kölcsönt. A megtakarítási számla kamatozik, és annak célja, hogy a futamidő végén – vagy annak egy részében – segítse a hitel visszafizetését.

Előnyök

1. Kamatmegtakarítás

A megtakarítással kombinált hitelek egyik legnagyobb előnye a kamatmegtakarítás. A megtakarítási számlán gyűjtött pénz kamatozik, és bizonyos esetekben a bank a megtakarítás kamatát levonja a hitel kamataiból, így csökkentve a hitel teljes költségét. Ez különösen előnyös lehet olyan hosszabb futamidejű hiteleknél, ahol a kamatok jelentős terhet jelentenek.

2. Rugalmasság

Egyes megtakarítással kombinált hitelek lehetőséget adnak a hitelfelvevőnek arra, hogy bizonyos időszakokban ne törlesszen, vagy kisebb törlesztőrészleteket fizessen. A megtakarítás növekedésével és kamatozásával akár egy nagyobb összeg is rendelkezésre állhat, amivel előtörleszthető a hitel, vagy akár egy összegben kifizethető.

3. Pénzügyi fegyelem ösztönzése

A rendszeres megtakarításra való kötelezettség ösztönzi a hitelfelvevőt, hogy pénzügyileg tudatosabbá váljon, és hosszú távon gondolkodjon. A kettős mechanizmus – a hitel visszafizetése és a megtakarítás egyidejű növelése – hozzájárulhat ahhoz, hogy a hitelfelvevő könnyebben kezelje jövőbeni pénzügyi kihívásait.

Kockázatok

1. Alacsony kamatkörnyezet

Az alacsony kamatkörnyezet kihívást jelenthet ezeknek a konstrukcióknak a sikeressége szempontjából. Ha a megtakarítási számla kamata alacsony, a kamatmegtakarítás, illetve a megtakarított összeg jelentősége csökkenhet. Ilyenkor a megtakarítással kombinált hitel nem hoz annyi előnyt, mint egy hagyományos hitel.

2. Költségek és díjak

A kombinált hitelek gyakran magasabb költségekkel járnak, mint a hagyományos hitelek. A megtakarítási számlák kezelési költségei, a bankszámla fenntartási díjai és egyéb adminisztratív költségek csökkenthetik a hitelfelvevő által elérhető nyereséget. Ezeket a költségeket alaposan meg kell vizsgálni a hitelfelvétel előtt.

3. Kamatváltozások kockázata

A piaci kamatlábak változása szintén befolyásolhatja a hitel és a megtakarítás hozamát. Ha a hitel kamata nő, de a megtakarítás kamatai nem követik ezt a növekedést, akkor a hitelfelvevő számára kedvezőtlen helyzet alakulhat ki. Éppen ezért fontos, hogy a hitelfelvevők legyenek tisztában a hitel futamideje alatt bekövetkező kamatváltozások hatásaival.

Kiknek ajánlott a kombi hitel?

A megtakarítással kombinált hitel különösen azoknak ajánlott, akik hosszú távon gondolkodnak, és hajlandók a rendszeres megtakarításra. Ezenkívül azok számára lehet előnyös, akik szeretnék a hitel visszafizetése mellett pénzügyi tartalékaikat is növelni. Az ilyen típusú hitelek különösen jól működhetnek lakáscélú hiteleknél, ahol a hosszú futamidő miatt a kamatmegtakarítás kiemelt jelentőségű lehet.

A megtakarítással kombinált hitelek egy összetett pénzügyi konstrukciót kínálnak, amely egyszerre nyújt lehetőséget hitelfelvételre és megtakarításra. Míg a kamatmegtakarítás és a rugalmasság vonzó lehetőségek, fontos figyelembe venni a konstrukció kockázatait is, különösen az alacsony kamatkörnyezet és a változó költségek tekintetében. Mindenképpen ajánlott alaposan megvizsgálni a különböző ajánlatokat és hosszú távú pénzügyi terveket készíteni, mielőtt ilyen hitelt választanánk.

Hogyan kell/lehet visszafizetni az ilyen hiteleket?

A megtakarítással kombinált hitel visszafizetése két párhuzamos folyamatot foglal magában: a hiteltörlesztést és a megtakarítást. A visszafizetés konkrét módja attól függ, hogy milyen konstrukciót választ a hitelfelvevő, de általánosan a következő lépéseket foglalja magában:

Rendszeres törlesztés

A hitelfelvevőnek általában minden hónapban egy előre meghatározott törlesztőrészletet kell fizetnie, amely tartalmazza a hitel tőkerészét és a kamatokat. Ez a törlesztés hasonló a hagyományos hitelekhez, de a különbség az, hogy ezzel párhuzamosan egy megtakarítási számlára is befizetéseket kell teljesíteni.

Megtakarítási számla finanszírozása

A hitel futamideje alatt a hitelfelvevő rendszeres befizetéseket teljesít egy megtakarítási számlára, amely kamatozik. A megtakarítási számlán gyűjtött pénz célja, hogy a hitel futamideje végén, vagy bizonyos időszakokban, a hitel részleges vagy teljes előtörlesztésére használható legyen. Ez a megtakarítás csökkentheti a hitel futamidejét vagy a törlesztőrészletek összegét.

Előtörlesztés a megtakarításból

A megtakarítással kombinált hitelek egyik előnye, hogy a megtakarítási számlán összegyűlt összeget a hitel előtörlesztésére lehet fordítani. Például ha a megtakarítási számla hozama elegendő pénzt biztosít, akkor a hitelfelvevő a futamidő közepén vagy végén egy nagyobb összeget fizethet vissza a hitel tőketartozásából. Ez csökkentheti a hitel futamidejét vagy a kamatterheket.

Teljes visszafizetés a futamidő végén

A hitel futamideje végén a megtakarítási számlán összegyűlt pénz és a rendszeres törlesztések együttesen fedezhetik a teljes hiteltartozást. Ha a megtakarítás hozama elég magas, a hitelfelvevő akár a teljes hitelt is visszafizetheti a megtakarításból, így elkerülheti a futamidő végéig tartó rendszeres törlesztést.

Rugalmasság a visszafizetésben

Egyes megtakarítással kombinált hitelek lehetőséget adnak arra, hogy a hitelfelvevő átmenetileg csökkentse vagy felfüggessze a törlesztőrészleteket, ha a megtakarítási számla egyenlege eléri a kívánt szintet. Ez rugalmasságot biztosít, de fontos, hogy a megtakarítás hozama és a hitel kamatai egyensúlyban legyenek, különben a fennálló tőketartozás továbbra is kamatozik.

A megtakarítással kombinált hitel visszafizetése tehát egy kettős folyamat, amely a hagyományos hiteltörlesztés és a rendszeres megtakarítás kombinációjára épül. A hitel előnye, hogy a megtakarítási számla hozamának felhasználásával csökkenthető a hitel kamatterhe, és a megtakarítás révén a hitelfelvevő előnyös pozícióba kerülhet a hitel futamidejének végén. Azonban fontos, hogy a hitelfelvevő tisztában legyen a kamatok és a megtakarítási hozam közötti különbségekkel, és rendszeresen ellenőrizze pénzügyi helyzetét.

Megtakarítással kombinált hitelek kockázatok és előnyök

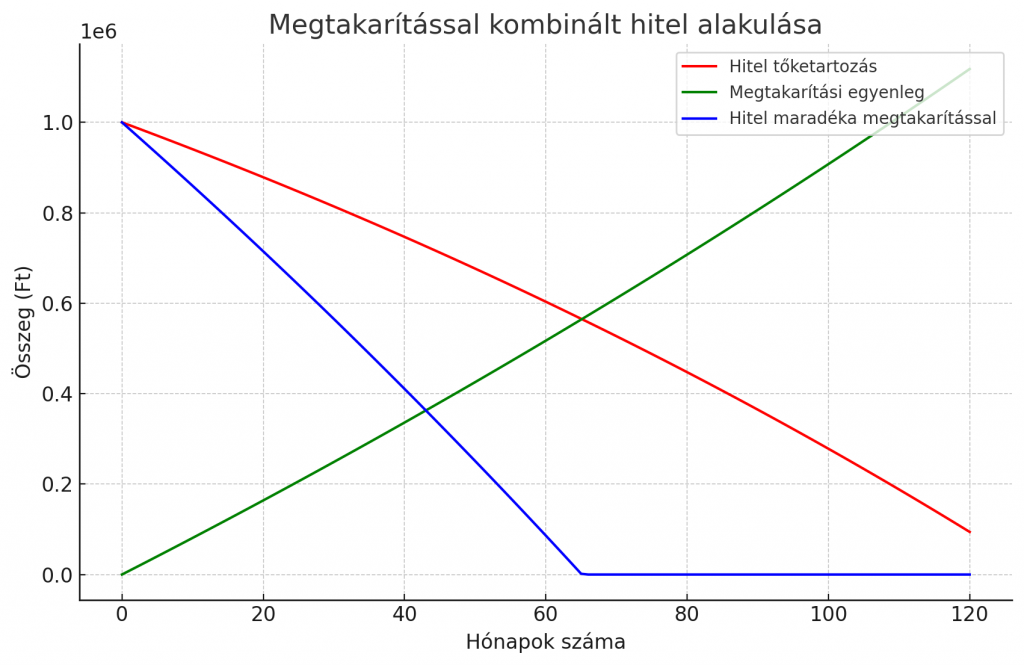

A grafikon bemutatja a megtakarítással kombinált hitel alakulását. A piros vonal jelzi a hitel tőketartozásának csökkenését a törlesztések hatására. A zöld vonal a megtakarítási számlán felhalmozott összeget mutatja, amely idővel növekszik. A kék vonal pedig a hitel maradék egyenlegét ábrázolja, amely a megtakarítások segítségével jelentősen csökken a futamidő során.

Összefoglalva

A megtakarítással kombinált hitelek egy speciális pénzügyi konstrukciót kínálnak, ahol a hitelfelvétel mellett megtakarítás is történik. A rendszeres befizetések révén a megtakarítási számla kamatozik, és hozzájárulhat a hitel visszafizetéséhez. Az előnyök közé tartozik a kamatmegtakarítás és a pénzügyi fegyelem ösztönzése, míg a kockázatok között az alacsony kamatkörnyezet, magas költségek és a kamatváltozások szerepelnek. E hitelek azoknak ajánlottak, akik hosszú távú pénzügyi tervezést végeznek.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.