Lakáshitel-piac: Mutatjuk a számokat!

Ahogy a világ, és úgy a gazdaság is folyamatosan változik, úgy alakul át a lakáspiac és a lakáshitelek terén tapasztalható helyzet is. A 2024-es év is jelentős változásokkal indult a magyar ingatlanpiacon. A megjelenő, átalakuló, vagy éppen lecsengő támogatások mellett a piaci lakáshitelek költségének alakulása is fontos tényezővé vált mindazok számára, akik ingatlanvásárlás előtt állnak, vagy éppen szabadulnának egy kedvezőtlen jelzáloghiteltől. Összegyűjtöttük, hogy kinek és hol ajánlott most megfontolni a hiteligénylést.

Olcsóbbak lettek a lakáshitelek

A lakáshitelek a 2023 év végén és 2024-es év elején jelentős kamatcsökkenésen mentek keresztül, amely kivételes lehetőséget kínál az ingatlantulajdonosoknak és az ingatlankeresőknek egyaránt. Miután a lakáshitelek árai komoly drágulást mutattak 2023-ban, az idei év kezdetén már látható volt a visszarendeződés a keresleti oldalnak is elfogadható szintekre. Az önkéntes kamatplafon csökkenése – azaz a lakáshitelek THM értékének felső korlátjának csökkenése 8,5 százalékról 7,3 százalékra – ösztönzően hatott a bankokra, akik válaszként már 2023 decemberében csökkentették kamatlábukat.

Míg egy évvel ezelőtt a legtöbb hiteltermék kétszámjegyű kamatozás mellett volt elérhető a piacon, az idei évben már a legtöbb hitelnyújtó kétszer csökkentette lakáshitelei kamatlábát. Ez a kedvező kamatkörnyezet jelentős lökést adhat az ingatlanpiacnak az év második felében. Nemcsak a vásárlók számára lehet előnyös a helyzet, hanem azoknak is, akik már rendelkeznek lakáscélú jelzáloghitelekkel kedvezőtlenebb feltételekkel.

Lakáspiaci trendek 2024-ben

Mint, ahogyan minden évben, úgy 2024-ben is a gazdasági helyzetnek megfelelő tendenciák dominálják a piacokat. 2024-ben merőben más trendekkel találkozhatunk, mint 2023-ban, hiszen markáns változások mentek végbe Magyarország gazdasági helyzetében: a válságos időszakból a gazdasági kezdett kilábalni már az év végén, amely 2024-ben jelentős javulást hozhat.

Egyre többen vehetnek fel újra hitelt

A kedvezőtlenebb gazdasági környezetben és az emelkedő hitelkamatok hatására 2023-ban markánsan csökkent a hitellel vásárlók aránya. Azonban 2024-ben várhatóan fordulhat ez a tendencia, mivel a gazdasági bizalom erősödése, a hitelkamatok csökkenése és az önkéntes kamatplafon bevezetése mind pozitív jelek azok számára, akiknek pénzügyi segítségre van szükségük. A 2024. január elsején életbe lépett 7,3 százalékos önkéntes THM plafon és az otthonteremtési támogatásokkal elérhető kedvező hitelkonstrukciók pozitív hatására 2024-ben 750-850 milliárd forintos aktív piac várható a gazdasági előrejelzések szerint. A gazdasági elemzők egyöntetűen jelezték, hogy részletes szabályok ismeretének hiánya miatt növekedhet a pénzügyi szakemberekhez fordulók száma. Ennek következtében a pénzügyi közvetítők nagyobb részesedést szerezhetnek a teljes piacból

Az első lakásvásárlóknak kedvez a piac

Az első lakásvásárlók helyzete jelentős javulást érhet el az új otthonteremtési támogatásoknak köszönhetően. Az új CSOK Plusz – amely szintén az év első napján lépett érvénybe –, valamint a megemelt Falusi CSOK és Babaváró támogatások lehetővé teszik, hogy akár a friss házasok, akár a gyermekes családok nagyobb segítséget kapjanak az első lakásuk megvásárlásához. Mindezek mellett kedvezőbb önerőszabály is érvényesül, hiszen mindössze 10 százalékos önerőt kell előteremteni a fiataloknak ahhoz, hogy belevágjanak az ingatéanvásárlásba. A CSOK Plusz támogatást akár 80 millió forintos ingatlanértékig igénybe tudják venni, ráadásul az ingatlanvásárlásuk ebben az árkategóriában továbbra is illetékmentes marad.

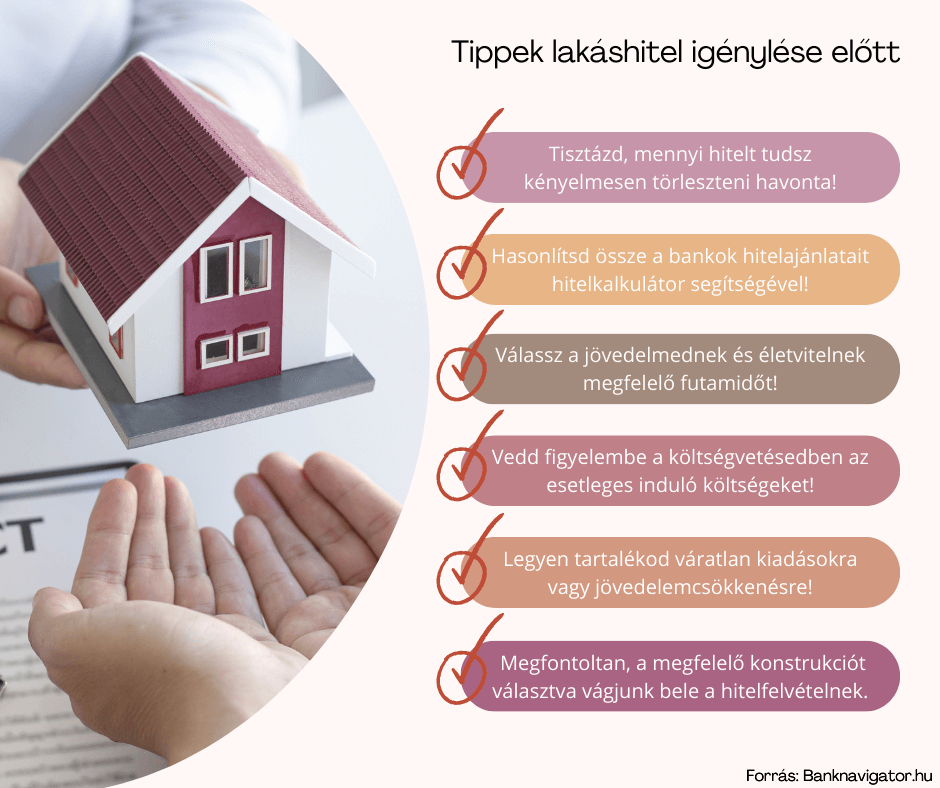

Mérlegeljünk lakáshitel igénylés előtt!

A lakásvásárlás vagy lakásfelújítás elkezdése előtt sok fontos tényezőt kell figyelembe venni, ezek egyike – hanem a legfontosabb – az aktuális banki kamatlábak vizsgálata. Röviden, hiteligénylés előtt azt érdemes többször is megvizsgálni, hogy mekkora az az összeg, amelyet a bankok a hitelekre számítanak fel. Ezek jelentősen befolyásolják azt, hogy milyen mértékű hitelezési tevékenységre vagyunk képesek. A cikk további részében áttekintjük a lakáshitelek jelenlegi helyzetét, és összehasonlítjuk a különböző bankok által kínált kamatlábakat, hogy segítsünk eligazodni ezen a bonyolult területen.

Akár 5 perces hitelbírálat a Gránit Banknál

Talán az egyik leggyorsabb és legkényelmesebb lakáshitel igénylési folyamatot kínálja a Gránit Bank. Természetesen emellett nem elhanyagolhatóak az egyéb paraméterek, mint a futamidő, kamatláb, vagy hitelösszeg, ám a legtöbb hitelnyújtó még mindig hosszadalmas, akár egy hónapig tartó hiteligénylési procedúrát “kínál” ügyfeleinek.

A Gránit Lakáshitel mint piaci konstrukció jelenleg 6,18 százalékos kamat mellett érhető el, míg a THM értéke 6,47 százalék. A konstrukció kiszámításához a következő példával élünk. Már kiválasztottuk következő otthonunkat, és azt is tudjuk, hogy 20 millió forint hitelösszegre van szükségünk, amelyet 25 éves futamidő mellett szeretnénk igényelni. A Gránit ajánlata igen kedvező e feltételek mellett.

A Gránit Lakáshitel konstrukció értelmében, 10 éves kamatperiódust tekintve a legjobb havi törlesztőrészlet 132 130 forint havonta, míg a legjobb THM 6,46 százalék, a legjobb elérhető kamat 6,18 százalék minden kedvezményt figyelembe véve. A hitel pontos meghatározásához azonban kitölthető egy előbírálat a Gránit Bank weboldalán, ahol a bank alaposan felméri jövedelmi helyzeted. Összességében, e hitel kezdeti költsége alacsony, jelenleg 12 600 forint. A hitel teljes díja 15 141 400 forint, így a visszafizetendő összeg 35 141 400 forint.

Kedvezménnyel indulhatunk a Raiffeisen Banknál

A Raiffeisen Bank különböző lakáshitel termékeket kínál, beleértve a Minősített Fogyasztóbarát Lakáshitelt és a Zöld Jelzáloghitelt. Kezdésképp, a bank igen jó kedvezményeket kínál az induló díjakra. Emellett a hiteligénylés folyamata – habár több lépésből áll, beleértve előzetes telefonos tájékoztatást, személyes találkozót, értékbecslést, és dokumentáció benyújtását – gyors és egyszerű.

A Raiffeisen Banknál a két fő lakáshitel konstrukció, a Minősített Fogyasztóbarát Lakáshitel és a Zöld Jelzáloghitel fix és változó kamatozású változatban kapható, és a futamidőt is a hitelfelvevő igényei szerint lehet szabályozni. A Minősített Fogyasztóbarát Lakáshitel különösen kedvező kamatozási feltételeket biztosít, és egyszerűsített folyamatot kínál az ügyintézéshez. A Zöld Jelzáloghitel pedig olyan ingatlanok vásárlására vagy felújítására irányul, amelyek energiahatékonysági szempontból kiemelkedőek. A már fent említett példánkkal élve nézzünk a számok mögé!

A Raiffeisen Bank Minősített Fogyasztóbarát Lakáshitel ajánlata 10 éves kamatperiódus mellett, évi 6,90 százalékos kamatozással, és havi 151 360 forintos törlesztőrészlettel kínál 20 millió forintos, 25 éves futamidejű lakáshitelt. A teljes visszafizetendő összeg így 36 326 400 forint lesz, ebből a hitel teljes díja 16 326 400 forint. Fontos, hogy nincsenek kezdeti költségek, valamint a hitel kamatperiódusa fix.

10 évig fix törlesztőrészlet a MagNet Banknál

A MagNet lakáscélú jelzáloghitel előnyei között szerepelnek a kezdeti kedvezmények, mint az ingyenes folyósítási díj és térképmásolat, valamint ügyfeleknek a visszatérítendő értékbecslési költség. Ezen felül, a meglévő ügyfelek számára a közjegyzői díj is visszautalásra kerülhet. A MagNet Bank kedvezményei között találhatunk nem mindennapi ajánlatokat is. Például a családod, barátaid vagy a bank betéteseinek közreműködésével a hiteldíjad csökkenhet, vagy kamatkedvezményeket érhetsz el magas jövedelem vagy közösségi tevékenységek – mint például az adatokás – révén. Emellett, a jelzáloghitel fix törlesztőrészlettel kínált 10 éves kamatperiódus alatt biztosítja a kiszámíthatóságot, állandó kamat és így törlesztőrészlet mellett.

A már jól ismert példánkkal élve, 20 millió forint kölcsön 25 éves futamidő mellett az alábbi paraméterek mellett igényelhető az Akciós MagNet Stabil Tízes Lakáshitel konstrukció. 6,3 százalékos éves kamat és 6,7 százalékos THM mellett a havi törlesztőrészlet – ekkora összeget igényelve – 133 639 forint lenne. Így a hitel teljes díja 40 306 000 forint, ebből a hitel teljes díja tehát 20 306 000 forint.

A csökkenő kamatkörnyezet várathat még magára

Fellmerülhet a kérdés, hogy a jelenlegi kamatlábakat mennyire tekintjük kedvezőnek az év hátralévő részében. Nem elhanyagolható tényező az sem, hogy az állam aktívan dolgozik a hitelkamatok csökkentésén annak reményében, hogy a magyar gazdaság fellendül.

A másik oldalról mégis számos tényező a kedvező kamatkörnyezet ellen dolgozik.. A magas államháztartási deficit – amely a tavalyi évben is meghaladta a várt szintet – közvetve magasabb kamatkörnyezetet eredményezhet, valamint nagyobb inflációt, ami szintén növelheti a kamatlábakat. Tehát, habár a piaci kamatlábak esetlegesen még csökkenhetnek, a koronavírus-járvány után, a pangó piacon tapasztalt 3-4 százalékos kamatok korszaka valószínűleg nem tér vissza a közeljövőben.

Összefoglaló

A 2024-es év jelentős változásokat hozott a lakáshitel-piacra, amely a gazdaság folyamatos változásaival együtt alakul. A kamatcsökkenés és a támogatások átalakulása miatt az ingatlanvásárlást tervezők számára kedvezőbb lehetőségek nyíltak meg. A lakáshitelek költségének alakulása a piaci szereplők számára kulcsfontosságú, különösen azok számára, akik kedvezőtlen jelzáloghitelük lecserélését fontolgatják. Az önkéntes kamatplafon csökkenése és a banki kamatlábak csökkentése érzékelhetően kedvezőbb feltételeket teremtett a hitelfelvevők számára. A piaci változások mellett fontos kiemelni, hogy a lakásvásárlás vagy felújítás megkezdése előtt alaposan mérlegelni kell a banki kamatlábakat és a hitelköltségeket, hogy a lehető legkedvezőbb döntést hozhassuk.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.