Így juthatsz sokkal könnyebben lakáshoz 2024-ben

Az elmúlt 5 évben egyre nehezebben tartja a lépést a kereslet az ingatlanpiaci drágulással. Az ingatlanárak emelkedésében az elmúlt években sok tényező játszott szerepet, köztük a koronavírus-járvány, az orosz-ukrán konfliktus, a kormány családtámogatási programja, majd az energiaárak rekord szintű emelkedése és az építőipari drágulás. De a trend évről évre ugyanaz: drágulnak a négyzetméterárak.

2023 decemberében a kormány bejelentette, hogy minél inkább segíteni szeretnék az első lakásvásárlókat a jelenlegi bizonytalan gazdasági helyzet közepette. Így december végén a Magyar Nemzeti Bank módosította a hitelfedezeti arányokról szóló rendeletet. Nézzük, milyen pontokban változott a rendelet, és hogyan juthatsz mostantól első lakásvásárlóként könnyebben ingatlanhoz!

Elég lehet 10 százalék önrészt felmutatni

A módosított rendelet értelmében 2024 januárjától az első lakásvásárló fiataloknak csak 10 százalék önrészt kell felmutatniuk lakáshitelük igényléséhez. Ám a rendelet feltételként köti ki, hogy ehhez az igénylő fiatalok bankja is járuljon hozzá. A rendelet értelmében tehát a 41. életévüket még be nem töltött ügyfelek és adóstársak lakáshitelüknek akár a lakóingatlan értékének 90 százalékát is igénybe vehetik. A rendelet új szabályozása azt mondja ki, hogy a bankok a hitelkérelem elbírálásakor az ingatlan forgalmi értékének legfeljebb 90 százalékát állhatják hitel fedezetéül az ingatlanra alapított jelzálogjog mellett nyújtott forinthitel és pénzügyi lízing esetén.

Első blikkre a rendelkezés bonyolultnak tűnhet. A Magyar Közlönyben megjelent rendelet szerint 2024. január 1-jétől a lakáscélú jelzáloghitel és pénzügyi lízing esetében az ingatlan forgalmi értékének legfeljebb 90 százalékáig terjedhet a hitel összege. Ez a gyakorlatban tehát azt jelenti, hogy az ingatlan forgalmi értékének 20 százaléka helyett mostantól elég lehet csupán 10 százaléknyi önerőt biztosítani ingatlanvásárláskor. Például egy 30 millió forintos lakás esetén, ahol korábban 6 millió forint önrésszel lehetett vásárolni, most már 3 millió forint is elegendő lehet az ingatlan megvásárlásához.

Az eddig érvényben hatályos szabályozás szerint a bankok lakossági forint jelzáloghitelek esetén legfeljebb az ingatlan forgalmi értékének 80 százalékát nyújthatják. Tehát ebben az esetben a hitelt igénylő ügyfeleknek legalább 20 százalékos önrészt kellett biztosítaniuk. Ez a szabály általánosságban továbbra is érvényes marad, csak a rendeletben meghatározott esetekben térhetnek el tőle a pénzintézetek.

Komoly feltételeknek kell megfelelni

Az első feltétel, amelynek meg kell felelnie az első lakásvásárlónak, az az életkor. Az MNB rendelete szerint az ingatlan forgalmi értékének 10 százalékával megegyező összeggel akkor kaphat lakáshitelt az igénylő, ha a hitelkérelem benyújtásának napjáig sem ő, sem az adóstárs nem töltötte be a 41. életévét. Az életkor mellett további feltétel, hogy az adósok egyike sem rendelkezik a hitelkérelem benyújtásának napjáig – a hitelezett – lakásban 50 százalékot elérő tulajdoni hányaddal, vagy kizárólag olyan lakástulajdonnal rendelkeznek, amely jogszabályon alapuló haszonélvezeti joggal terhelt, függetlenül a tulajdoni hányad mértékétől. Ezt a hitelnyújtó pénzintézet az ügyfél és az esetleges adóstársak írásbeli nyilatkozatainak és az ingatlan-nyilvántartás adatainak alapján ellenőrzi.

A rendelet ezen felül meghatározza a lakás fogalmát is az új szabályok könnyebb alkalmazhatósága érdekében. Az MNB rendelet szerint a lakás nem más, mint “a lakhatás feltételeinek megfelelő, az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlan a hozzá tartozó földrészlettel.”

Így változhat a hitelezés

A bankokkal szemben nincs kötelező előírás arra, hogy a maximális összeget bírálják el a hitelezés során. Általában vagy a konkrét kölcsönügyletnél állapíthatnak meg magasabb önrészarányt, de az ügyfelek tapasztalatai szerint a legtöbb esetben a hitelintézetek hajlandóak tartani magukat a jegybank 80 százalékos határértékéhez

Az új szabályozás értelmében – amelyben a jegybank jelezte, hogy a fiatalok első lakáshoz jutásánál célszerű a hitelfedezeti mutató (HFM) módosítása, és ezzel esetükben a minimum 20 százalékos önrész 10 százalékra csökkentése – várható, hogy januártól lesznek olyan pénzintézetek, amelyek a 41 év alattiak esetében csupán 10 százalékos önrészt kérnek. Ezt azonban bankonként, az ügyfelek jövedelmétől és a konkrét ingatlantól függően változhat.

Egy 30 éves, egyedülálló fiatal példáján keresztül a gyakorlatban így láthatjuk ezt. A leendő lakásvásárló 30 millió forintért szeretne használt lakáshoz jutni. Az igénylő nettó jövedelme 550 ezer forint, és korábban nem rendelkezett ingatlannal.

Mivel a fiatal 41 év alatti és nincs lakása, így kevesebb önerő is elegendő lehet a vásárláshoz. Mivel nem lenne jogosult a 2024-től elérhető CSOK Pluszra, piaci kölcsönből kellene megfinanszíroznia a lakásvásárlást. Ebben az esetben a kölcsön összege elérheti a vételár 90 százalékát, vagyis 27 millió forintot. Természetesen az igénylő jövedelmének képesnek kell lennie a kölcsön törlesztőrészletének megfizetésére.

A CSOK Plusz szabályozása

Eddig az alacsonyabb önerő gondolata összefonódott a CSOK Plusszal, amely részben annak köszönhető, hogy az idei évtől igénybe vehető támogatott hitel speciális szabályokat ír elő az első közös lakást vásárló házaspárok számára. Számukra a lakás vételára vagy építési költsége nem haladhatja meg a 80 millió forintot, míg más esetekben ez a limit 150 millió forint lenne.

Ám mind az újonnan elérhető CSOK Plusz, valamint az adósságfékre vonatkozó friss szabályokat tekintve elmondható, hogy nem minden, első közös lakást vásárló CSOK Plusz igénylő esetében elegendő a 10 százalék saját erő.

A speciális hitel elbírálásakor fontos szempont az ingatlan földhivatal szerinti nyilvántartása. A CSOK Plusz lehetővé teszi a hitelfelvételt lakóépület megszerzése esetén, de a 10 százalék önerő-elvárás csak lakás vagy lakóház esetén érvényes. Nem elhanyagolható tény, hogy tanya vagy birtokközpont esetén ez a feltétel nem alkalmazható.

Az életkorhatár ebben az esetben is szintén meghatározó tényező. Míg a CSOK Pluszra jogosult házaspárok közül a feleségnek kellene még nem betöltött 41. életévének lennie, a 10 százalék önerővel történő finanszírozás esetén mindkét félnek meg kell felelnie ennek az előírásnak. Így sajnos kizárhatóak a 90 százalékos finanszírozásból azok a házaspárok, ahol a férj már betöltötte a 41. életévét.

A tulajdoni hányad szintén befolyásolja a hitelbírálatot. A CSOK Plusz esetén az első közös lakásszerzés feltétele, hogy a házaspár sem az igényléskor, sem korábban nem rendelkezett ugyanabban a lakásban tulajdonjoggal. A 10 százalék minimum önerő-feltétel teljesítéséhez egyik félnek sem lehet és nem is lehetett lakásban 50 százalékot meghaladó tulajdoni hányada, kivéve, ha az haszonélvezeti joggal terhelt. Tehát nemcsak a közös lakástulajdon tekintetében, hanem más szempontok alapján is meg kell felelni a feltételeknek.

A CSOK Plusz esetén is lehetőség lehet kevesebb önerő biztosítására

Abban az esetben, ha az igénylők megfelelnek a CSOK Plusz és a 10 százalék önerő előírás szabályainak – azaz házaspárként igényelnek hitelt, mindkét fél 41 év alatti, valamint nem rendelkeznek lakással, és korábban sem rendelkeztek – így ekkor a házaspár akár a lakás vételárának 90 százalékát is megkaphatja lakáshitelként. Mivel megfelelnek a jogszabályi előírásoknak, emellett teljesítik a CSOK Pluszra vonatkozó feltételeket is, így nem zárhatók ki a 90 százalékos finanszírozásból. ám egy dologra még ekkor is figyelni kell.

Megjegyzendő, hogy a támogatás szempontjából az első közös lakás vételára maximum 80 millió forint lehet. A CSOK Plusz kölcsön legfeljebb így 50 millió forintban meríthető ki, míg mellé további 22 millió forintnyi piaci lakáshitelre van szükség a 90 százalékos korlát eléréséhez. A minimálisan elvárt önerő összege ebben az esetben pedig 8 millió forint lenne.

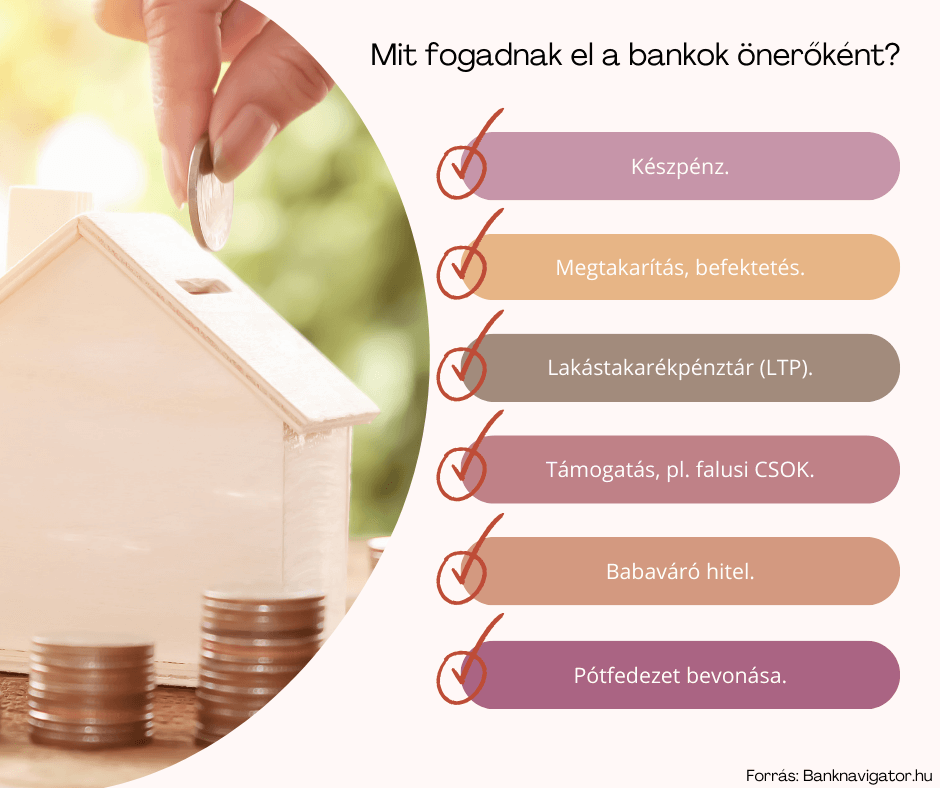

Miből finanszírozható az önerő?

Már meglévő gyermekre igényelt, akár 10 millió forint összegű CSOK teljes egészében önerőnek számított, míg vállalt gyerekeknél a legtöbb bank csak részben fogadta el ezt önerőként. Ennek oka az volt, hogy ha a vállalt gyerekek nem születnek meg, akkor a támogatást vissza kell fizetni, ami kockázatot jelent. E támogatási forma átalakulásával ez 2024-től már nem lehetséges.

Az önerő megteremtésében jelenleg a Babaváró hitel egy része vagy akár teljes összege is segítségként használható lakásvásárlás esetén. A szabály szerint, ha a Babaváró és a lakáshitel felvétele között nem telik el legalább 90 nap, akkor a Babaváró összegének 75 százaléka önerőként, míg 25 százaléka hitelként számít. Ha viszont legalább 90 nap telik el a két hitel között, akkor a Babaváró teljes összege önerőnek minősül.

Az önerő pótolható akár pótfedezet bevonásával is. Ebben az esetben a fedezetként szolgáló ingatlanok együttes értékének akár 80 százaléka is felhasználható. Ha a jövőben a Magyar Nemzeti Bank terve megvalósul, ez a limit akár 90 százalékra is emelkedhet a későbbiekben.

Összefoglalás

Az elmúlt öt év ingatlanpiaci trendjeit a drágulás jellemezte, amelynek több oka is volt, mint például a koronavírus-járvány, az orosz-ukrán konfliktus, kormányzati támogatások, az energiaárak emelkedése, és az építőipar költségeinek növekedése. Ebben a helyzetben a kormány és a Magyar Nemzeti Bank intézkedésekkel igyekszik segíteni az első lakásvásárlókat, hogy könnyebben lakáshoz juthassanak. 2024 januárjától a fiatal első lakásvásárlóknak csupán 10 százalék önrészt kell biztosítaniuk a lakáshitel igényléséhez, ami jelentős könnyítést jelent a korábbi szabályozáshoz képest, ahol legalább 20 százalékos önrész szükséges volt. Ezen új szabályozások célja, hogy a fiatal vásárlók könnyebben és kedvezőbb feltételek mellett juthassanak első lakásukhoz, ezzel is támogatva őket a saját otthon megteremtésében.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.