Kezdő befektető vagy? Jó, ha ezeket tudod a tartós befektetési számláról

Tavaly nyáron bombaként robbant a hír, hogy 2023. július elsejétől a kamatjövedelmekre az állam szociális hozzájárulási adót, avagy szochót vet ki. A befektetők számára ez különösen rossz hír volt: adózott jövedelmükből történő befektetések után további adóterhek terhelik őket. Ekkor újra egyre népszerűbb lett a tartós befektetési számla.

A TBSZ az újonnan kivetett adókötelezettség elkerülésének egyik lehetséges módja lett a befektetők számára. Mégis, a legtöbben a mai napig kevés információval rendelkeznek erről a befektetési konstrukcióról. Ezért összegyűjtöttük a legfontosabb információkat, amelyeket érdemes áttekinteni, mielőtt elindítod első befektetéseidet.

Pontosan mit jelent a tartós befektetési számla?

A tartós befektetési számla, vagy röviden TBSZ egy olyan kedvezményes konstrukció, amelyet az állam támogat, és amely lehetővé teszi, hogy a számlán elhelyezett pénz 3-5 éves időtávon belül részben vagy teljesen mentesüljön a kamat-, árfolyamnyereség- és osztalékadó alól.

Mivel befektetőként az alapvetés, hogy célszerű hosszabb távú befektetési stratégiát kialakítani, és a rendelkezésre álló pénzt közép- vagy hosszabb távra elhelyezni, így érdemes egy kis figyelmet szentelni a TBSZ-nek. Amennyiben a befektetett összeget a TBSZ-számláról nem vonjuk ki a már említett időtartam alatt, jogosultak lehetünk adókedvezményre, sőt akár az elért hozamunk is adómentessé válhat ebben az időszakban.

A konstrukció lényege abban áll, hogy az állam értékeli, ha hosszabb időre elhelyezzük a pénzünket, és ennek jutalmaként akár a kamat- és árfolyamnyereség-adó fizetése alól is mentesülhetünk. Ez nem azt jelenti, hogy a befektetés időtartama alatt nem változtathatjuk meg a portfóliónk összetételét.

Teljes adómentesség a tartós befektetési számlával?

Nos, ez elsőre igen kecsegtető ígéretnek hangzik, de vizsgáljuk meg, ez valóban így van-e a gyakorlatban! 2023. július elseje előtt a befektetésekből származó hozamokat – néhány kivételtől eltekintve – alapvetően 15 százalékos személyi jövedelemadó terhelte, majd az új szabályozást követően a legtöbb esetben további 13 százalék szociális hozzájárulási adó is terhelte a befektetőket.

A tartós befektetési számla lényege – ahogyan már kifejtettük – éppen abban áll, hogy a számlán belül megvalósított befektetések hozama teljes egészében adómentessé válik, mivel az állam ösztönözni kívánja a lakossági hosszú távú befektetéseket. Amikor a számla 5 éves futamideje lejár, már nem szükséges befizetni akár több százezer forintnyi személyi jövedelemadót és szociális hozzájárulási adót. Például, ha egy 5 millió forint kezdeti befektetés az öt év alatt 7 millió forintra növekszik, akkor 2 millió forint adómentes nyereség keletkezik. Ez azt jelenti, hogy 300 ezer forint személyi jövedelemadó, valamint 260 ezer forint szociális hozzájárulási adó maradhat a befektető zsebében. Ez a lehetőség korábban is jelentős versenyelőnyt biztosított, de a szociális hozzájárulási adó bevezetésével méginkább érdemes kihasználni.

Már három év után előnyös konstrukció lehet

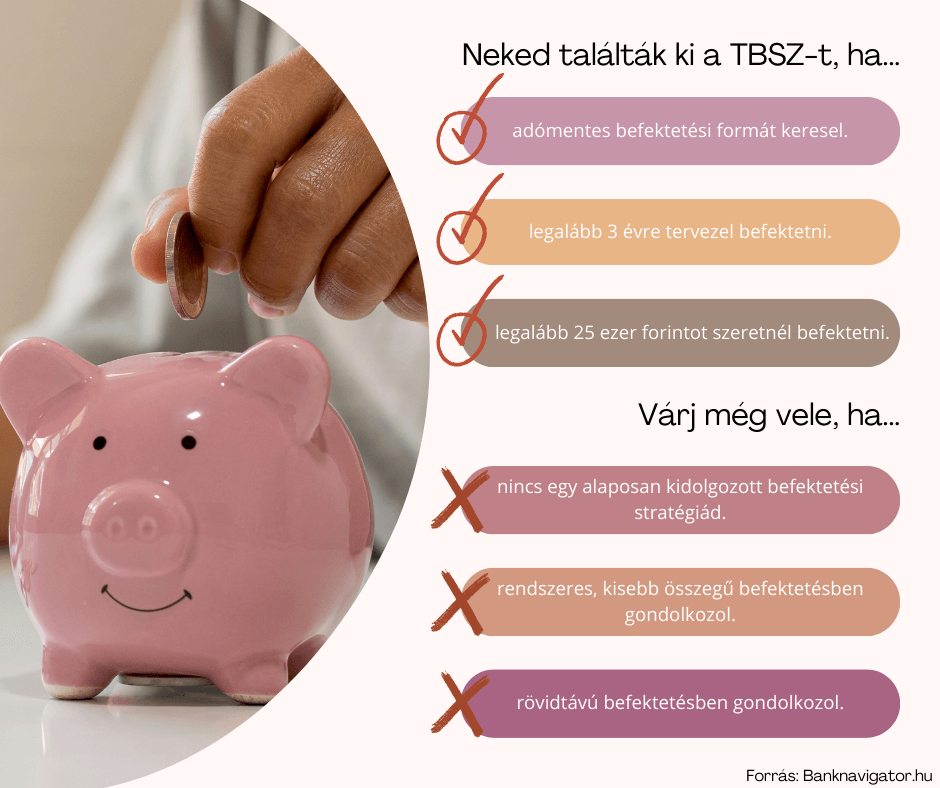

Már abban az esetben is érdemes fontolóra venni a tartós befektetési számla megnyitását, ha tervezett megtakarítási vagy befektetési időtávunk nem több, mint 3 év. Ezen időszak alatt ugyanis a TBSZ segítségével már elkerülhetjük a kamatadó költségét. Azonban azt fontos megjegyezni, hogy a tartós befektetési számla előnyei maximálisan 5 év után érvényesülnek, azonban már 3 év elteltével is kedvezőbb lesz befektetőként a helyzeted, mint amikor egy általános értékpapírszámlán tartod a pénzed.

Nézzük meg, a gyakorlatban mit nyerhetünk a pénzünk három évig tartó pihentetése után tartós befektetési számlán! Azok, akik végigvárják a gyűjtőévet követő harmadik évet, már 5 százalékpontos adókedvezményt élvezhetnek. Ebben az esetben még a jövedelemadó terheli a befektetőt az elért nyereség után, azonban ennek mértéke csak 10 százalék lesz, szochot pedig nem kell fizetni az új szabályozás értelmében.

A harmadik év végén a befektetőként három lehetőség közül választhatsz: a teljes megtakarításodat felveheted 10 százalékos adóteher megfizetése mellett, de lehetőséged van a megtakarítás csak bizonyos részét felvenni, szintén 10 százalékos adóteherrel. Ekkor a fennmaradó megtakarításod továbbra is kezelheted. Természetesen az is opció, hogy az egész befektetést továbbra is fenntartod, és megvárod az 5 éves időtartamot.

A szóban forgó tartós befektetési konstrukció lejártával – azaz 5 év után – elérheted a befektetés előtt kitűzött elsődleges célod. Ekkor válik elérhetővé az, hogy adóterhek nélkül hozzáférj a befektetett tőkéhez és a keletkezett hozamokhoz. Amennyiben nem rendelkezel máshogy, a számlán tartott befektetésed ilyenkor átvezetik a hagyományos értékpapírszámládra. Ugyanakkor van lehetőség a megtakarítást részben vagy egészben tovább vinni, azaz a lejáró TBSZ-ről felszabaduló pénzt vagy értékpapírt újabb tartós befektetési számlán elhelyezni. Ilyen esetben nincs szükség gyűjtőévre, az új TBSZ azonnal elindul az 5 éves időszakban.

Kinek és mikor érdemes TBSZ-t nyitni?

Általánosságban elmondható, hogy abban az esetben mindenképp érdemes e konstrukciót választanod, amennyiben a befektetési időtávot legalább 3 évre tervezed. Fontos megvizsgálni azokat a speciális pénzpiaci termékeket is, amely segítségével még elkerülhető a kamatadó. Ilyen megtakarítási lehetőség még például a lakástakarék, a nyugdíjcélú megtakarítás vagy az önkéntes pénztár.

Összességében, mindenképp érdemes a TBSZ mellett letenni a voksod, ha tudatos befektető szeretnél lenni, továbbá, ha hosszú távú befektetésben gondolkozol. Még abban az esetben sem kell elvetned ezt a konstrukciót, ha rendszeresen szeretnél megtakarítani.

Bár a tartós befektetési számlákra csak az első évben lehet befizetni, mégis kialakítható belőlük egy rendszeres megtakarítás: ehhez csupán az szükséges, hogy minden évben egy új TBSZ-t nyitsz. Ezzel a módszerrel gyakorlatilag folyamatosan, például havi vagy negyedéves rendszerességgel is lehetőséged van befektetni új összegeket. Fontos megjegyezni, hogy így a számlák lejárati időpontjai között eltérések lesznek, ami miatt ez kevésbé előnyös, mint a hagyományos rendszeres megtakarítási konstrukciók.

Ebben az esetben is akadnak költségek

Majdnem minden olyan pénzügyi szolgáltatónál, ideértve a nagyobb bankokat, befektetési szolgáltatásokat nyújtó pénzintézeteket, valamint alapkezelőket, ahol számlát lehet nyitni, elérhető a TBSZ is. Ugyanakkor a tartós befektetési számlákhoz költségek is társulhatnak. Néhány bank vagy bróker ingyenesen kínálja a TBSZ számla nyitását és vezetését, míg mások akár havi több száz vagy ezer forintot is felszámolhatnak érte.

A legtöbb megtakarítási forma esetén magas költségekkel találkozhatsz, ami nem túl előnyös a befektetők szemszögéből., Ezek lényegesen csökkentik a befektető hozamát, például a tranzakciós díjak, egyéb költségek vagy vagyonarányos költségek szerepében. Mégis, egy gondosan kiválasztott tartós befektetési számla segítségével ezeket a költségek minimalizálhatod: alacsony számlavezetési díj, a tőzsdei vásárlások és eladások tranzakciós díjai, valamint az osztalékok jóváírása is legtöbbször díjmentes lehet bizonyos szolgáltatóknál. Fontos ugyanakkor megjegyezni, hogy a vásárolt értékpapírnak – például befektetési jegynek – lehetnek saját mögöttes költségei, ezért érdemes figyelembe venni ezeket a befektetési stratégia kidolgozásakor.

Mi a teendő, ha mégis szükséged van egy kis pénzre?

Nos, még az is egy említésre méltó jellemzője e konstrukciónak, hogy nem lehet pénzt kivenni róla a befektetési időtartam lejárta előtt. Ha például csak pár ezer forintot, de le szeretnél venni a harmadik év lejárta előtt, akkor az egész számlát fel kell törni, és az összeg után kamatadót kell fizetni.

Természetesen bármikor előfordulhat, hogy váratlan kiadás érhet. Így nem tudhatod pontosan, mennyi ideig nem lesz szükséged a pénzre, esetleg annak egy részére. Ebben az esetben jó megoldás lehet, ha több TBSZ számlával is rendelkezel. Ilyenkor ugyanis a befektetésre szánt összeget könnyen szétoszthatod a befektetési számlákon.

Azzal az egyetlen kihívással kell szembenéznünk, hogy ugyanazon naptári évben egy szolgáltatónál csak egy betéti vagy értékpapír típusú befektetéseket nyilvántartó számla nyitható. Így jó megoldás lehet, ha kettő vagy több szolgáltatónál is nyitsz befektetési számlát.

Befektetni szinte bármikor megéri, válság ellenére is. Dönthetünk úgy, hogy önállóan fektetjük be a pénzünket, hiszen a tartós befektetési számla több előnnyel jár, mint hátránnyal. Ugyanakkor fontos megjegyezni, hogy ehhez szükség van egy bizonyos szintű tudásra és időre, valamint egy alaposan átgondolt befektetési stratégiára, hiszen a befektetések kezelése és a pénzpiaci változások nyomon követése időigényes feladat.

Összefoglalás

A tartós befektetési számla (TBSZ) egy népszerű befektetési forma Magyarországon, amely lehetővé teszi, hogy az elhelyezett pénz 3-5 éves időtávon adómentességet élvezzen a kamat-, árfolyamnyereség- és osztalékadó alól. Ez különösen előnyös a hosszú távú befektetők számára, mivel ha a befektetett összeget az említett időtáv alatt nem veszik ki, akkor az elérhető hozam adómentes lehet. A TBSZ-számla használata nem korlátozza a befektetőt a portfólió összetételének megváltoztatásában a befektetési idő alatt. A TBSZ-számla 5 éves futamideje alatt teljes adómentességet kínál, ami jelentős megtakarítást jelenthet a befektető számára. Már 3 éves futamidő után is adókedvezmények érvényesülnek, bár a teljes előnyök csak az 5 éves időtartam lejártával érvényesülnek.

Azok számára, akik rendszeresen szeretnének megtakarítani, érdemes lehet minden évben új TBSZ-t nyitni, hogy folyamatosan befektethessenek új összegeket. Fontos megjegyezni azonban, hogy a TBSZ-számlákhoz kapcsolódóan költségek is felmerülhetnek, amelyek befolyásolhatják a hozamokat. Bár a TBSZ előnyös lehet sok befektető számára, fontos megfontolni, hogy a pénz idő előtti kivételével az adóelőnyök elveszhetnek. Ezért ajánlott több TBSZ számlát nyitni különböző szolgáltatóknál, hogy rugalmasabban kezelhető legyen a befektetett tőke.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.