Nagy összegű kölcsönt igényelnél? Ezekkel a feltételekkel nem probléma!

Ma már a személyi kölcsönök széles palettáját találjuk meg a hazai pénzintézetek szolgáltatásai között. A személyi kölcsönök rugalmas pénzügyi eszközök, melyeket szabadon felhasználhatunk. Az igénylésük a legtöbb esetben egyszerű folyamat, és gyorsan hozzá is férhetőek lesznek. Azonban ehhez teljesítenünk kell a bankok által támasztott követelményeket. Ebben a cikkben igyekeztünk összefoglalni ezeket a követelményeket, különös tekintettel a nagy összegű személyi kölcsönökre.

Személyi kölcsön igénylés alapvető feltételei

A kis- és nagy összegű személyi kölcsönök igénylése esetén is találkozunk alapvető feltételekkel. Ebben az esetben a felvenni kívánt összegtől függetlenül teljesülnie kell néhány alapvető feltételnek. Az alapfeltételek közé tartozik például, hogy azok a személyek igényelhetnek ilyen jellegű banki hitelt, akik már betöltötték a 18 éves kort és rendszeres havi jövedelemmel rendelkeznek. Fontos megjegyezni, hogy rendszerint az igénylőknek a legtöbb esetben meg kell haladnia a 20-23 éves kort – a felvenni kívánt kölcsön összegétől függetlenül.

Emellett a pénzintézet kikötheti az igénylés felső korhatárát. Ez általános szabály szerint az, hogy a kölcsön futamidejének lejártakor az adós életkora ne haladja meg a 70 évet. A személyi kölcsön igényléséhez további feltételek közé tartozik még a cselekvőképesség, a magyarországi bejelentett lakcím, valamint a kölcsönhöz szükséges jövedelem – legalább minimálbér – igazolása.

Mekkora minimális jövedelem szükséges?

A személyi kölcsön igényléséhez elengedhetetlen, hogy az igénylő rendelkezzen bizonyos jövedelemmel. A bankok kiemelten fontosnak tartják az igénylők jövedelmét és annak forrását, mivel a személyi kölcsön fedezete kizárólag az igénylő jövedelme, ingatlanfedezetre ebben az esetben nincs lehetőség. A pénzintézeteknek még a hiteligénylés megkezdésekor alaposan meggyőződnek arról, hogy az adós képes lesz-e a havi törlesztőrészletek rendszeres kifizetésére a kölcsön futamideje alatt.

A bank által elvárt jövedelem általában megfelel a mindenkori minimálbérnek, amely az idei évben nettó 154 270 forint – azonban ez hitelintézetenként eltérő lehet. Ugyanakkor a bankoknak figyelembe kell venniük a jövedelemarányos törlesztési mutatót, azaz a JTM-et, amely meghatározza, hogy a havi jövedelemből maximálisan mekkora összeg fordítható hiteltörlesztésre. Ezt a szabályozást alkalmazzák annak érdekében, hogy a hiteltörlesztés ne haladja meg az igénylő jövedelmét. Ennek a mutatónak nemcsak a jövedelem összegét, hanem az esetlegesen már meglévő hitelek törlesztőrészletét is figyelembe kell vennie.

Azonban fontos számolni azzal, hogy a bankok általában egy becsült megélhetési költséggel csökkentik a nettó jövedelmet, és ezt követően alkalmazzák a JTM-et, ami növeli a szükséges nettó jövedelem összegét. Ha kizárólag a JTM-et veszi figyelembe, akkor egy 10-12 millió forintos, 8 éves futamidőre szóló személyi kölcsön igényléséhez legalább 330 – 420 ezer forint nettó igazolt jövedelem szükséges, de ez a tényleges elvárás ennél magasabb is lehet. Az UniCredit Banknál az elvárás egyértelmű: csak abban az esetben lehet náluk 10 millió forintot meghaladó személyi kölcsönt igényelni, ha a nettó jövedelem eléri a 600 ezer forintot. A jelenlegi szabályozás szerint – amely 2023. július 1-től érvényes – a fogyasztási hitelek, köztük a személyi kölcsönök esetében is 600 ezer forintos havi nettó jövedelem alatt ennek 50 százaléka, felette pedig maximum 60 százaléka fordítható hitelek törlesztésére.

Így alakulhatnak a törlesztőrészletek

Csak a JTM-t figyelembe véve egy 10-12 millió forintos, 8 éves futamidőre szóló személyi kölcsön igényléséhez minimálisan 330 – 420 ezer forint nettó igazolt jövedelem szükséges, azonban ennél magasabb is lehet az elvárás. Az UniCredit Banknál az elvárás egyértelmű: csak akkor lehet náluk 10 millió forintot meghaladó személyi kölcsönt igényelni, ha a nettó jövedelem eléri a 600 ezer forintot.

Ami a kamatot illeti: a nagy összegű hitelek esetén különösen jelentős a kockázat egy esetleges kamatemelkedésre. Például egy 12 millió forint összegű, 8 éves futamidejű, 12 százalékos kamatú hitelnél már egy 3 százalékos kamatemelkedés is több mint 20 ezer forinttal növelheti a havi törlesztő összeget. A jelenleg elérhető személyi kölcsönök azonban fix kamatozással rendelkeznek, így a kamat és a havi törlesztő összege a futamidő végéig változatlan marad. Ezáltal nem kell a kamatkockázattal számolni.

A jövedelem típusa

Az is fontos tényező, hogy az igénylő rendelkezésre álló jövedelme milyen típusú. Az elsődleges és másodlagos jövedelmek közötti különbségtételt kölcsön igénylésekor a hitelintézetek figyelembe veszik, attól függően, hogy önállóan vagy csak kiegészítő jövedelemként értékelhetőek-e. A munkaviszonyból származó jövedelmet munkáltatói igazolással, a vállalkozói jövedelmet NAV igazolással, míg a nyugdíjat nyugdíjas igazolvánnyal vagy a nyugdíjszelvény bemutatásával lehet igazolni.

Példaként említhetünk különböző jövedelemforrásokat. A legtöbb bank elsődleges jövedelmek a munkabért, a vállalkozói jövedelmet vagy a nyugdíjat tekinti. A másodlagos, vagy kiegészítő jövedelmek közé sorolja a legtöbb hitelintézet a családi pótlékot, GYES, GYED és ösztöndíj juttatásokat, az osztalékot, értékpapírokat, valamint a rendszeres szociális juttatásokat.

Nagy összegű személyi kölcsönök

Most, hogy az alapokat tisztáztuk, érdemes kicsit kitérni a nagy összegű személyi kölcsönökre. Azt fontos megjegyezni, hogy az elméleti felső határ a személyi kölcsönök esetében jelenleg 10 millió forint. Korábban a legtöbb bank hosszú ideig nem is kínált ennél magasabb összeget, jellemzően 7-8 millió forint volt a maximum. Azonban napjainkra ez a helyzet megváltozott, és több pénzintézetnél már akár 12 millió forintos összeget is igényelhetünk. Ha ilyen nagy összeg felvételére szánnánk magunkat, néhány szempontot érdemes figyelembe vennünk. Ebben segítünk most.

Fontos tudni, hogy mint minden hitelnél, úgy a személyi kölcsönnél is alapfeltétel az, hogy az igénylő hitelképes legyen. Tehát nem lehet negatív státusza a KHR-ben. Ezen kívül a már fent említett alapfeltételeknek is teljesülnie kell, azaz rendelkeznie kell magyarországi lakcímmel, telefonszámmal és bankszámlával.

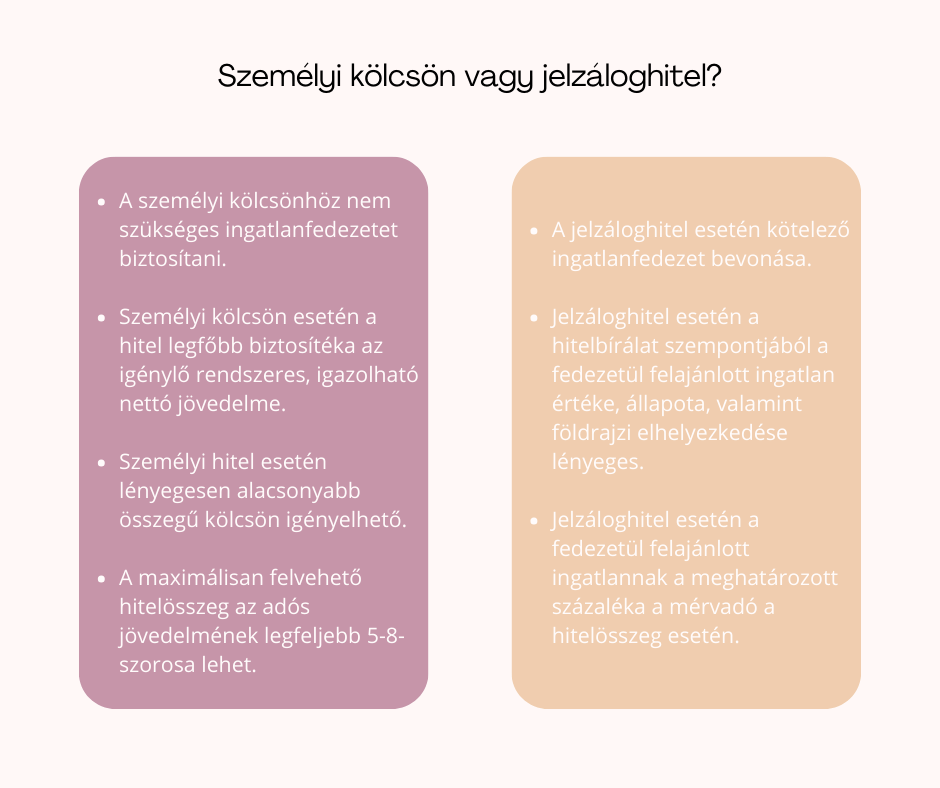

Személyi kölcsön vagy jelzáloghitel?

Ha nagyobb összeget szeretnénk szabad felhasználásra igényelni a banktól, érdemes elgondolkodni jelzáloghitel lehetőségén is. A legfontosabb különbség abban áll, hogy a jelzáloghitelhez ingatlanfedezet szükséges, míg a személyi kölcsön fedezet nélküli hitelnek minősül. Ha az igénylő rendelkezik olyan ingatlannal, amit be tud vonni a hitel mögé fedezetként, akkor a jelzáloghitel előnyösebb konstrukciónak tekinthető, mivel ennek a kamata általában jóval alacsonyabb. A lehetséges futamidő akár 20-25 év is lehet, ami kedvezőbb havi törlesztő részletet eredményez. A felhasználás tekintetében a hitelintézetek csak úgy, mint a személyi kölcsönöknél, ez esetben sem szabnak korlátokat, tehát a hitelösszeg az igénylő szerinti célokra fordítható.

Azonban fontos tudni, hogy a jelzáloghitel felvétele magas induló költségekkel jár, és az ingatlannal kapcsolatos ügyintézés miatt a hiteligénylési folyamat hosszabb. Ebben az esetben a procedúra általában 4-6 hetet is igénybe vehet. A jelzáloghitelnél a bankok kötelezően bevonhatják adóstársként a házastársat, és ha az ingatlan nem kizárólag az igényőé, akkor a tulajdonos is zálogkötelezett lehet a hitelszerződésben.

Fontos megjegyezni, hogy a kamatplafon a szabad felhasználású jelzáloghitelekre nem vonatkozik, így amíg a kamatok a piaci folyamatok eredményeképpen nem csökkennek, addig a jelzáloghiteleknél tapasztalható a lakáshitelek esetében megszokott kamatcsökkenést.

Ha mégis a személyi kölcsön mellett döntenénk

A hitelintézeteknél igényelhető maximális személyi kölcsön összege – ahogy már említettük – eltérő lehet. Nagyobb hitelösszeg esetén ezért már a pénzintézet kiválasztása is fontos tényező lehet. Jelenleg az UniCredit Bank és az Erste Bank kínálja a legmagasabb hitelösszeget, elérve akár a 12 millió forintot is. A CIB és az MBH Bank 10 millió forintig, a Cetelem Bank 9,9 millió forintig, míg a Raiffeisen és az OTP Bank 8-8 millió forintig nyújt személyi kölcsönt. A K&H Bank ezzel szemben legfeljebb 7 millió forintos hitelösszegig áll rendelkezésre. Ezért érdemes figyelembe venni a különbségeket a bankok között, amikor nagyobb összegű személyi kölcsönt szeretnénk igényelni.

Az igényelt kölcsönhöz megfelelő nagyságú és forrásból származó jövedelmet kell igazolni. A bankok nagyobb összegű személyi kölcsön esetén magasabb jövedelmet kérhetnek. A nagy összegű kölcsönök igénylése esetén lehet jelentősége annak, hogy hol bankolunk. Ugyanis jobb konstrukcióhoz juthatunk, ha a személyi kölcsön felvételét annál a banknál eszközöljük, ahol a bankszámlánkat is vezetjük.

Azonban személyi kölcsön igénylése nem jelenti feltétlenül azt, hogy annál a banknál kell igényelnünk a kölcsönt, ahol bankolunk. A hitelintézetek a legtöbb esetben nem várják el, hogy hozzájuk utaltassuk a havi jövedelmet. Emellett azt sem mindegyik kéri, hogy az ügyfeleként nyissunk bankszámlát, persze van olyan pénzintézet, ahol ez alapfeltétel. Továbbá ez az igénylési folyamatban jelenthet eltérést. A személyi kölcsönök igénylésének elbírálása általában néhány nap, azonban a saját számlavezető bankunk akár néhány órán belül is képes lehet az igénylésünket értékelni, attól függően, mekkora hitelösszegről van szó.

Összefoglalás

A személyi kölcsönök szabad felhasználásúak, az igénylésük egyszerű, de a bankok által meghatározott követelményeknek meg kell felelni. A kölcsön igénylésének alapvető feltételei közé tartozik a 18. életév betöltése, rendszeres havi jövedelem, magyarországi lakcím, és az életkor felső korhatára a kölcsön futamidejének végén maximum 70 év. A bankok a kölcsönökhöz minimálbér feletti jövedelmet igényelnek, a tényleges összeg eltérhet.

A személyi kölcsönök igénylésénél figyelembe kell venni a jövedelemarányos törlesztési mutatót (JTM), ami korlátozza a havi jövedelem hiteltörlesztésre fordítható részét. Nagy összegű kölcsönök esetén a jövedelemnek magasabbnak kell lennie, például az UniCredit Banknál 10 millió forint feletti kölcsön igényléséhez a nettó jövedelemnek 600 ezer forintot kell elérnie. A jövedelem típusa is fontos tényező, a bankok különbséget tesznek elsődleges és másodlagos jövedelmek között.

Nagy összegű személyi kölcsönök esetében a felső összeghatár általában 10-12 millió forint között mozog. A személyi kölcsön alternatívájaként megfontolandó a jelzáloghitel is, amely alacsonyabb kamatot kínál, de ingatlanfedezetre van szükség. A nagyobb összegű személyi kölcsönöknél fontos figyelembe venni a különböző bankok ajánlatait, mivel a maximális kölcsönösszegek eltérőek lehetnek.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.