Minden, amit tudnod kell az egészségpénztárakról

Az elmúlt években markáns változások történtek a világban, amelyek hatása érződik a magyarországi magán egészségügyi szektorban is. A már amúgy is túlterhelt állami intézmények működését tovább nehezítette a világjárvány, ami jelentős mértékben növelte a lakosság bizonytalanságát. Ezért egyre többen keresik a gyorsabb és alternatív ellátási lehetőségeket Magyarországon. Emellett felértékelődött az egészség, mint befektetés, és egyre többen keresik az egészségpénztári megoldásokat is.

Felértékelődött az egészség védelme

Egy nemrég megjelent hazai kutatás szerint a magyar lakosság 91 százaléka fontosnak érzi az egészségügyi megtakarítás lehetőségét. Ugyanakkor csupán az emberek 25 százaléka valósítja meg ezt a gyakorlatban. Pozitív tendenciák mutatkoznak az egészségügyi biztosítások terén, mivel egyre több magyar lakos érzi, hogy sürgős lépéseket kell tennie az egészsége pénzügyi támogatásának biztosítása érdekében.

Az egyik leghatékonyabb módszer az egészségügyi célokra való megtakarításnak az egészségpénztárak használata. Ezek a számlák lehetővé teszik az egészségügyi megtakarításokat, és a befizetett összeg után adóvisszatérítés is igényelhető. Azzal fontos tisztában lenni, hogy az egészségpénzárak elsődleges célja az egészség védelme, valamint a megelőzés, prevenció.

Mit jelent az egészségpénztár?

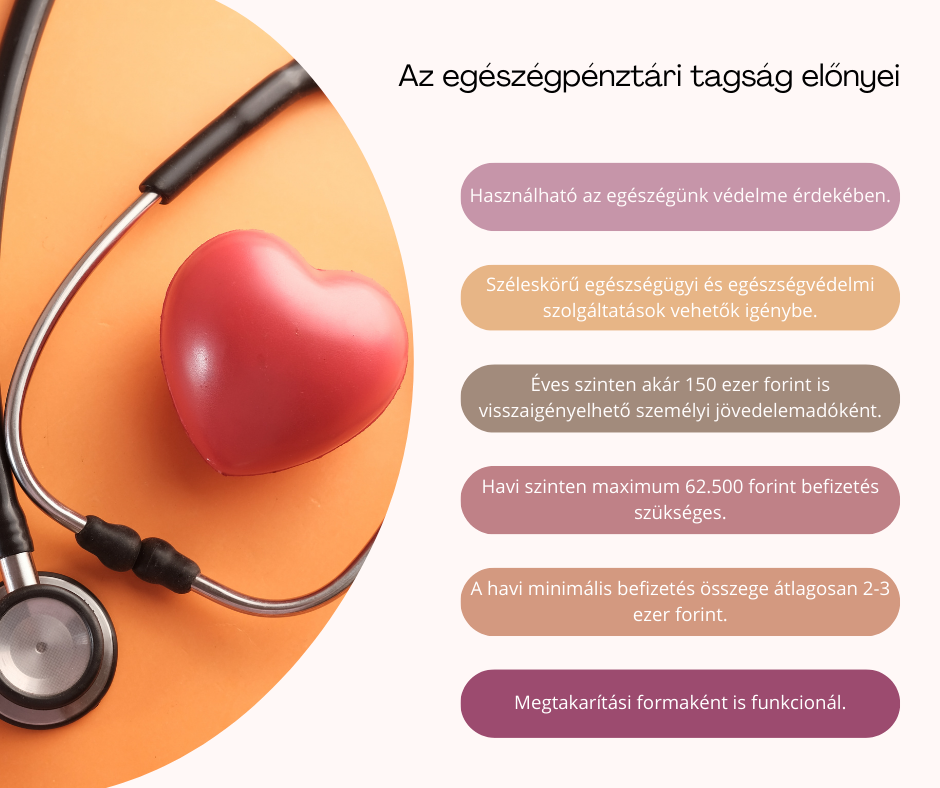

Az egészségpénztárba történő befizetések révén a tagok széleskörű egészségügyi és egészségvédelmi szolgáltatásokhoz juthatnak hozzá. Az egészségpénztárakat elsődlegesen az egészség megőrzése és különféle betegségek megelőzése érdekében érdemes használni. Ezek a szervezetek már az 1990-es évek óta léteznek, és mind munkáltatók, mind pedig magánszemélyek létrehozhatják őket, de legalább 15 tagra van szükség egy pénztár létrehozásához. Az egészségpénztári tagság jelentős előnye, hogy adókedvezménnyel támogatott megtakarítási forma, amelynek éves szinten akár 150 ezer forint is visszaigényelhető személyi jövedelemadóként a pénztári tagok számára.

Azt fontos leszögezni, hogy az egészségpénztárak nem profitorientált szervezetek, tehát elsődleges céljuk nem a nyereség realizálása. A befizetett tagdíjakat a nonprofit szervezetek alapvetően három különböző tartalékba osztják. Az egyik tartalék típus a fedezeti tartalék. Ennek segítségével finanszírozzák a tagok a termékek vásárlását és szolgáltatások igénybevételét. Egy másik tartalék forma a működési tartalék. Az egészségpénztár ebből a tartalékból finanszírozza saját működését, ideértve a munkavállalói béreket és az egyéb rezsi költségeket. A harmadik pedig a likviditási tartalék. Ez gyakorlatilag az első két alaptartalék részeként működik, és biztosítja az egészségpénztár aktuális fizetőképességét.

Kérj ajánlatot!Segítünk kiválasztani a legjobb ajánlatot a részedre!

A Grantis Hungary Zrt. munkatársa hamarosan felveszi veled a kapcsolatot

- Igények felmérése után kiválasztjuk a legmegfelelőbb terméket

- Személyre szabott ajánlatot készítünk a részedre

- Teljes ügyintézést és papírmunkát átvállaljuk a szerződéskötés előkészítéséhez

Az egyenleg felhasználása

Az egészségpénztárak piacán ma már számos ajánlat található. Ahhoz, hogy legyen egészségpénztári tagságunk, a legtöbb esetben fizetnünk kell egy havi minimális tagdíjat. Ez ma általában két-háromezer forint körüli összeget jelent. A pénztár a tagság létrejötte után a számlára feltöltött összegből megközelítőleg 4-6 százalék működési költséget von le, a fennmaradó összeg pedig számos termék és szolgáltatás finanszírozására használható fel az egészségmegőrzés céljából. A finanszírozott termékek és szolgáltatások palettája széleskörű. A finanszírozható tételek között megtalálhatók például bizonyos gyógyszerek, gyógyhatású készítmények, továbbá optikai- és gyógyászati segédeszközök is. Néhány esetben már fogorvosi ellátás és magánorvosi ellátásra is fordítható a megtakarított összeg. A finanszírozott termékek között még gyakran találhatók csecsemő- és babaápolási termékek, vagy külföldi utazás esetén biztosítás is.

Az egészségpénztári számla mellé egy egészségpénztári kártya is igényelhető. Ennek célja, hogy megkönnyítse a pénztári számláról történő kifizetéseket. Természetesen, ha nincs kártyánk, akkor sem kell aggódni. Kártya nélkül is van lehetőségünk vásárlásra az egészségpénztári egyenlegünk terhére, de ilyenkor számlát kell kérni a vásárlásról. Ezt követően a számlát be kell nyújtani az egészségpénztárnak, amely jóváírja a tranzakciót. A számlák kifizetése általában néhány napon belül megtörténik.

Adóvisszatérítés

Azoknak, akik túlzott összegnek érzik az éves adófizetést, annak az egészségpénztár számla megnyitása jó lehetőséget kínál. Ennek oka, hogy az éves személyi jövedelemadóból visszaigényelhető a pénztári számlára tett befizetések 20 százaléka. Az adóvisszatérítés maximális összege évi 150 ezer forint – abban az esetben is, ha több egészségpénztári tagsággal is rendelkezünk –, amihez évi 750 ezer forint befizetése szükséges a számlára.

Egy kis számolás után láthatjuk, hogy ez havi szinten 62.500 forint befizetését jelenti az egészségpénztárba. Bár ez az összeg elsőre soknak tűnhet, kisgyermekes családok esetében, akik a babaápolási termékeket is egészségpénztáruk terhére vásárolják, könnyen összegyűlhet havi kiadásként. Ha a számlán jóváírható fennmaradó egyenleg, akkor kamat is jár a befizetett összeg után, tehát hozam is keletkezhet. Ha térítésköteles prevenciós szolgáltatásokat is igénybe veszünk a tágság alatt – például fogászati vagy rákszűrés –, további 10 százalék adóvisszatérítés is igényelhető.

Fontos leszögezni, hogy miért is jár ilyen mértékű adókedvezmény az egészségpénztári számla mellé. Az évi maximális 150 ezer forintos adóvisszatérítés nem más, mint az állam részéről nyújtott támogatás. Ezt azért kapjuk, mert hajlandóak vagyunk saját egészségünkért felelősséget vállalni, ezzel pedig enyhítjük a terhet az állami egészségügyi rendszeren.

Megtakarítás egészségpénztári számlával

Az egészségpénztár egyedi megközelítést kínál a megtakarítások terén. Nem csupán az a lényege, hogy pénzt gyűjtünk össze, hanem elsősorban arról szól, hogy a felhalmozott összeget az egészségünk javára fordítjuk. Az egészségpénztár fenntartása ugyan jár bizonyos költségekkel, azonban ebben az esetben nem kell számlavezetési díjat fizetnünk, ami a hagyományos megtakarítási számláknál jellemző. Ahogyan már részleteztük, a pénztár egy meghatározott százalékot von le a befizetéseink összegéből működési költségként. A terhelés lehet fokozatos, azaz a befizetett összeg nagyságától függően változik a költség, vagy egységes, amikor a pénztár állandó százalékot von le a befizetésekből.

Amennyiben egészségpénztári számlánkról finanszírozzuk az egészségügyi termékek és szolgáltatások széles körét, akkor a költségek figyelembevételével akár 12-17 százalékos megtakarítást is elérhetünk az egészségügyi kiadásainkon keresztül. Ez különösen fontos, mivel az előző év átlagos inflációja 14,5 százalék volt, így gyakorlatilag megvédhetjük pénzünket az egészségügyi kiadások emelkedésétől.

Kinek ajánlott egészségpénztári számlát nyitni?

Viszonylag széles körből hozható példa arra, kinek is ajánlott egészségpénztári tagnak lenni. Mindenképp meg kell említenünk a kisgyermekes családokat, akik számára a babaápolási termékek jelentős havi kiadást jelentenek. Emellett érdekeltek lehetnek azok a párok, akik jövőbeni gyermekvállalást terveznek, és már most szeretnének megtakarítani a babaápolási szerekre. Nem hagyható ki az ajánlottak köréből az Idősebb egyének, hiszen ekkor már jelentős gyógyszerkiadásokkal szembesülhetnek.

Egy érdekes szegmensként említjük a szemüveges egyéneket. A legtöbbüknek rendszeresen szemészeti vizsgálatokon kell részt venniük és gyakran kell cserélni a szemüveget vagy a kontaktlencséket. Azonban zárásképp azt mondhatjuk, hogy bárkinek ajánlatos egészségpénztári számlát nyitni, aki egészségügyi kiadásokkal rendelkezik, mivel az egészségpénztár tagsággal a kiadások révén még adókedvezményezett is lehet.

Összefoglalás

Az egészségpénztári számla különböző egészségügyi és egészségvédelmi szolgáltatásokhoz biztosít hozzáférést, és a befizetett összegek után adókedvezményt lehet igénybe venni, évente akár 150 ezer forintig. A megtakarításokat széleskörű egészségügyi szolgáltatásokra és termékekre lehet fordítani, beleértve a gyógyszereket, segédeszközöket, fogorvosi és magánorvosi ellátást is. Az egészségpénztári számla jó megoldás az egészségügyi kiadások finanszírozására, különösen a kisgyermekes családok, jövőbeni gyermekvállalást tervező párok, idősebb egyének és szemüvegesek számára.

Az oldalon megjelent írás kifejezetten informáló jellegű és kizárólag a Banknavigátor Kft. és a Financial Consulting Zrt. mint a szerzőknek a véleményét jeleníti meg. A szerzők ezen véleményüket az előzetes szakmai tájékozódásuk és az akkor elérhető legrészletesebb információk alapján fogalmazták meg és jelenítik meg a közzétett írásban, ennek ellenére a szöveg tartalmazhat az olvasás napján már elavult és/vagy már nem a valóságnak mindenben megfelelő adatokat. Ennek megfelelően a Banknavigátor Kft. és a Financial Consulting Zrt. a tévedés jogát teljes mértékben fenntartják, a fenti megfogalmazás semmilyen módon és formában nem tekinthető a tények egyértelmű megjelenítésének. Kérjük a döntése meghozatala előtt feltétlenül tájékozódjon és kérjen szakmai segítséget.